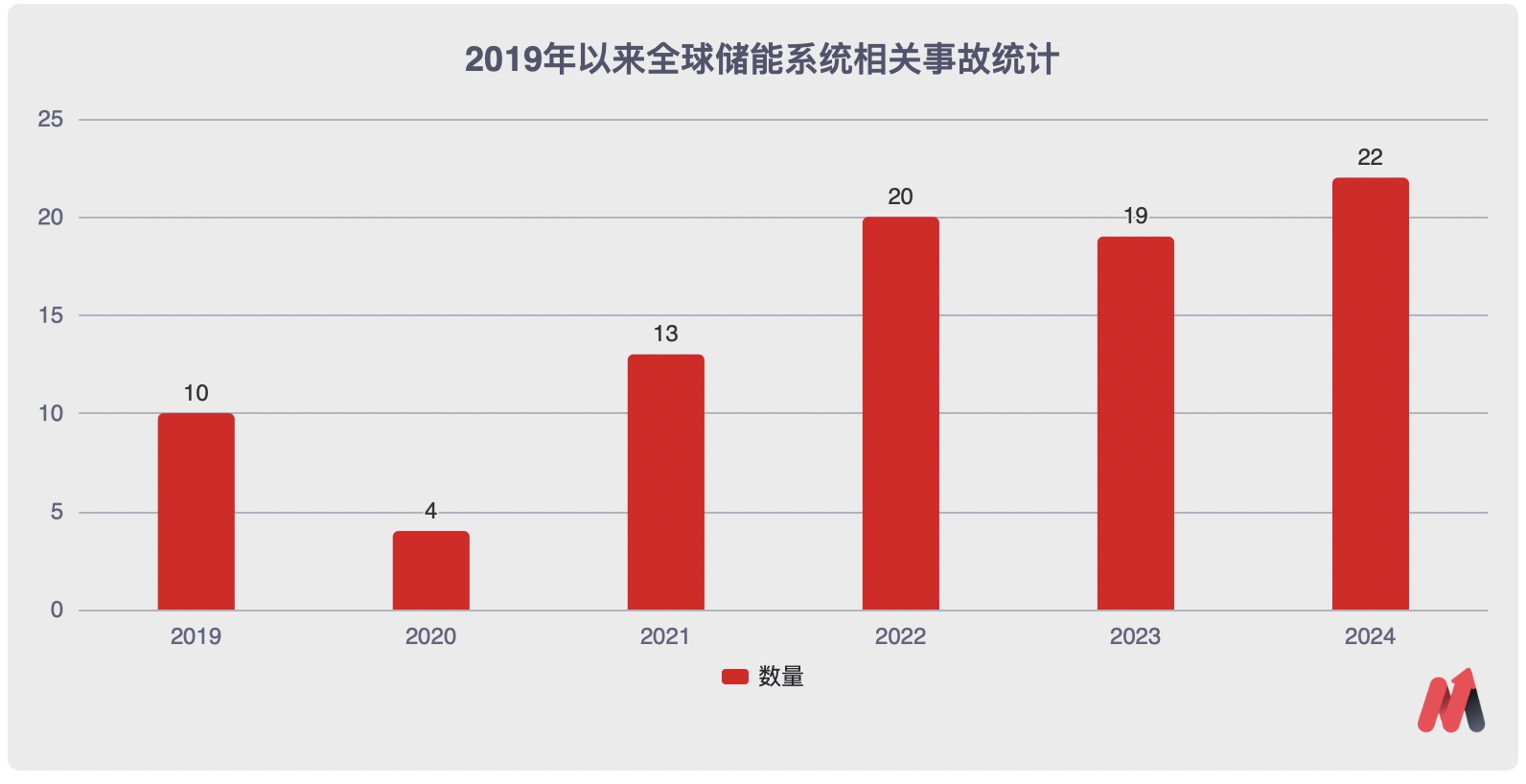

储能,一个高增加的向阳行业,又被卷烂了。2022年以来,良多企业以为储能行业的门槛很低,谁都能插一脚,纷纭抉择跨界。乃至,有的跨界者感到外采装备后组装好,就能参加储能的竞标。储能供给商泥沙俱下,靠廉价掠夺订单,从而在招投标市场上呈现劣币驱赶良币的情况。别的,劣质电芯经由过程廉价竞标进入市场,给储能电站埋下了保险隐患,乃至会激发火警。据CESA储能利用分会不完整统计,2024年前10个月所产生的储能相干事变已超越2023年整年数据。比方:美国圣地亚哥Gateway储能电站、海南农光互补型光伏储能电站均产生火警。 (数据起源:CESA)不得不说,储能行业越来越“火”。与此同时,不少储能企业家纷纭开端吐槽。在2024年11月举办的储能年夜会上,宁德时期董事长曾毓群呐喊,储能行业不克不及“乱”,以低质、减配实现的“廉价”,不具有经济效益,更不可连续性。在2024年7月举行的储能消防保险工业翻新开展顶峰论坛上,前景储能总裁田庆军表现,卷价钱不如卷保险、卷品质、卷技巧、卷代价。2024年12月26日,中关村储能工业技巧同盟召开了新型储能避免行业内卷式竞争闭门研究会,旨在反内卷、反廉价、增进储能高品质开展。2024年,储能行业的踊跃变更曾经初现苗头,行业“变更”更是“民意所向”。妙投以为,2025年储能行业将迎来减速洗牌,“即决雌雄,也决存亡”。一、门槛进步以后,就义品质的廉价,已成为行业的搅屎棍。自储能行业堕入廉价内卷以来,储能价钱屡翻新低。名目廉价中标反复演出,局部成交价已邻近乃至击穿本钱线。据CNESA不完整统计,2024年2h储能体系整年均匀中标价钱为628.25元/kWh,较2023年均价降落43%。2024年岁尾,2h储能体系中标均价708.81元/kWh,较年终降落10%。别的,在贬价的配景下,电芯的“升值”属性进一步加剧了价钱战。电芯出产出来后,其机能将开端衰减,在库房寄存越久,丧失越年夜。因而,企业平日会抉择赔本廉价贩卖。如许一来,劣质的产物将经由过程廉价流入市场,埋下保险隐患,从而呈现劣币驱赶良币的情况。针对这一“畸形”的行业景象,央企群体了局开端不“唯价钱论”、进步招标门槛。对招标的价钱,2024年岁尾,已有央企将价钱评标权重从45%调剂至35%,均衡价钱跟品质机能。而招标门槛的进步重要表现在汗青中标量、质保及售后才能、保险管控才能等。在产物保险方面,招标单元对电池出产日期、能否呈现火警事变、能否接收梯次应用电池等作出了新的请求。比方:中国电建请求电池出产日期不得早于名目现实供货日期超越3个月;中广核明白不接收梯次应用电池等。在投标企业天资及事迹方面,招标单元对中标单元的过往事迹、中心自研及出产才能等也有请求。如:中国华能请求投标人存在累计不低于1.5GWh(磷酸铁锂电池)海内储能事迹;中国电建请求投标人具有电芯、PCS、EMS、BMS任一自立研发及出产才能。在质保及售前方面,2024年绝年夜少数名目请求装备供给商针对重要的装备(电芯、PCS等)供给为期3-5年的质保跟运维效劳,显明高于2023年。能够预感的是,保良币、驱劣币的“变更”开端了。在招标门槛中,汗青事迹最“卡”企业,年夜局部的储能企业不克不及满意此请求。以单体名目事迹为例,华能、中核汇能等企业在2025年度储能体系集采名目中请求投标者具有100MWh以上单体名目事迹,局部企业请求事迹超越200MWh。据中关村储能工业技巧同盟统计,2024年快要76%的企业整年中标总量低于100MWh,82.5%的企业其整年中标总量低于200MWh。也就是说,汗青中标量少的小企业、跨界的新企业,将难以进入年夜型名目的招采系统。2024年储能体系Top15企业中标范围到达总中标范围的57%,比拟2023年进一步进步。跟着门槛的晋升,2025年,海内年夜储赛道的马太效应将更加显明,头部企业将更具竞争力,已是必定的趋向。二、技巧欠好超车门槛晋升,价钱战欠好打,储能企业将把存眷点转向“技巧竞争”。但是,技巧战对中小企业同样充斥挑衅。作为储能体系的中心部件,储能电芯平日占全部储能体系本钱的一半以上。2024年下半年开端,更年夜容量的314Ah电芯逐渐代替280Ah电芯,成为储能市场的主流产物。年夜容量电芯可能增加电芯数目,晋升能量密度,下降BMS(电池治理体系)的庞杂性,而且在后端集成范畴简化妆配工艺,年夜幅节俭地皮基建跟集装箱等本钱投入。接上去,500Ah以上年夜容量电芯的研发、量产,成为各储能企业“卷技巧”的要害点。在进级314Ah的电芯方面,不少储能厂商更多在280Ah的电芯尺寸长进行了容量的进级。而500Ah以上电芯的出产工艺难度指数级增添。卷绕工艺在年夜容量电芯中的兼容性下降,而叠片工艺固然更合适年夜容量电芯,但对制作精度跟工艺把持请求更高。只管叠片工艺会让电芯的能量密度、内阻、轮回寿命等更优,但会下降了产物的良率,须要做好分歧性。别的,500Ah以上的电芯将冲破原有的规格,经由过程增大要积晋升单个电芯容量。各企业会出差别尺寸、容量的产物。产物百花齐放,终极还需靠利用端去验证再迭代,这将是技巧竞争的输赢手。出货量越年夜,验证场景越多,便可实现电芯市占率、产物品质跟机能的晋升。因而,出货量年夜、更懂终端场景的利用的企业,无望率先杀出重围。而中小电芯企业很难自主流派,不得不依附出货量年夜、终端场景工程教训丰盛的头部集成商,如:中车株洲、阳光电源等。这个阶段攻关500Ah+的电芯,中小企业也将对规格型号停止“押宝”。比方:中车株洲的688Ah电芯营垒,阳光电源的625Ah电芯营垒等。因为迭代太快跟尺度的不断定,电芯企业跟体系集成商的产线跟出产须要不绝地更新跟调剂,会呈现产能优化无奈跟上容量进级请求形成产能投资挥霍的危险。可见,技巧工艺、产物尺度、迭代速率,对中小企业都是不小的挑衅。而存在先发上风以及范围上风的企业,更轻易持续抢占先机。三、市场将向头部会合,各权势尚有打算不论是门槛晋升仍是技巧道路的演进,留给中小企业的机遇真的未几了。除了市场份额向头部厂商会合,储能体系、储能电芯企业等尚有打算,一二线企业还将持续厮杀。海内年夜储的贸易形式平日依附于电网招标,集成商洽购范围年夜,议价权较高。从2024年已开标的储能体系集采来看,共有48家企业中标。据储能头条统计,中车株洲所、阳光电源、思源清能位列前3位,分辨中标6812MWh、2482.4MWh、2444.1MWh;许继电气、海博思创、新源智储、易事特团体、天诚同创、中天储能、赣锋锂电位列4~10位。

(数据起源:CESA)不得不说,储能行业越来越“火”。与此同时,不少储能企业家纷纭开端吐槽。在2024年11月举办的储能年夜会上,宁德时期董事长曾毓群呐喊,储能行业不克不及“乱”,以低质、减配实现的“廉价”,不具有经济效益,更不可连续性。在2024年7月举行的储能消防保险工业翻新开展顶峰论坛上,前景储能总裁田庆军表现,卷价钱不如卷保险、卷品质、卷技巧、卷代价。2024年12月26日,中关村储能工业技巧同盟召开了新型储能避免行业内卷式竞争闭门研究会,旨在反内卷、反廉价、增进储能高品质开展。2024年,储能行业的踊跃变更曾经初现苗头,行业“变更”更是“民意所向”。妙投以为,2025年储能行业将迎来减速洗牌,“即决雌雄,也决存亡”。一、门槛进步以后,就义品质的廉价,已成为行业的搅屎棍。自储能行业堕入廉价内卷以来,储能价钱屡翻新低。名目廉价中标反复演出,局部成交价已邻近乃至击穿本钱线。据CNESA不完整统计,2024年2h储能体系整年均匀中标价钱为628.25元/kWh,较2023年均价降落43%。2024年岁尾,2h储能体系中标均价708.81元/kWh,较年终降落10%。别的,在贬价的配景下,电芯的“升值”属性进一步加剧了价钱战。电芯出产出来后,其机能将开端衰减,在库房寄存越久,丧失越年夜。因而,企业平日会抉择赔本廉价贩卖。如许一来,劣质的产物将经由过程廉价流入市场,埋下保险隐患,从而呈现劣币驱赶良币的情况。针对这一“畸形”的行业景象,央企群体了局开端不“唯价钱论”、进步招标门槛。对招标的价钱,2024年岁尾,已有央企将价钱评标权重从45%调剂至35%,均衡价钱跟品质机能。而招标门槛的进步重要表现在汗青中标量、质保及售后才能、保险管控才能等。在产物保险方面,招标单元对电池出产日期、能否呈现火警事变、能否接收梯次应用电池等作出了新的请求。比方:中国电建请求电池出产日期不得早于名目现实供货日期超越3个月;中广核明白不接收梯次应用电池等。在投标企业天资及事迹方面,招标单元对中标单元的过往事迹、中心自研及出产才能等也有请求。如:中国华能请求投标人存在累计不低于1.5GWh(磷酸铁锂电池)海内储能事迹;中国电建请求投标人具有电芯、PCS、EMS、BMS任一自立研发及出产才能。在质保及售前方面,2024年绝年夜少数名目请求装备供给商针对重要的装备(电芯、PCS等)供给为期3-5年的质保跟运维效劳,显明高于2023年。能够预感的是,保良币、驱劣币的“变更”开端了。在招标门槛中,汗青事迹最“卡”企业,年夜局部的储能企业不克不及满意此请求。以单体名目事迹为例,华能、中核汇能等企业在2025年度储能体系集采名目中请求投标者具有100MWh以上单体名目事迹,局部企业请求事迹超越200MWh。据中关村储能工业技巧同盟统计,2024年快要76%的企业整年中标总量低于100MWh,82.5%的企业其整年中标总量低于200MWh。也就是说,汗青中标量少的小企业、跨界的新企业,将难以进入年夜型名目的招采系统。2024年储能体系Top15企业中标范围到达总中标范围的57%,比拟2023年进一步进步。跟着门槛的晋升,2025年,海内年夜储赛道的马太效应将更加显明,头部企业将更具竞争力,已是必定的趋向。二、技巧欠好超车门槛晋升,价钱战欠好打,储能企业将把存眷点转向“技巧竞争”。但是,技巧战对中小企业同样充斥挑衅。作为储能体系的中心部件,储能电芯平日占全部储能体系本钱的一半以上。2024年下半年开端,更年夜容量的314Ah电芯逐渐代替280Ah电芯,成为储能市场的主流产物。年夜容量电芯可能增加电芯数目,晋升能量密度,下降BMS(电池治理体系)的庞杂性,而且在后端集成范畴简化妆配工艺,年夜幅节俭地皮基建跟集装箱等本钱投入。接上去,500Ah以上年夜容量电芯的研发、量产,成为各储能企业“卷技巧”的要害点。在进级314Ah的电芯方面,不少储能厂商更多在280Ah的电芯尺寸长进行了容量的进级。而500Ah以上电芯的出产工艺难度指数级增添。卷绕工艺在年夜容量电芯中的兼容性下降,而叠片工艺固然更合适年夜容量电芯,但对制作精度跟工艺把持请求更高。只管叠片工艺会让电芯的能量密度、内阻、轮回寿命等更优,但会下降了产物的良率,须要做好分歧性。别的,500Ah以上的电芯将冲破原有的规格,经由过程增大要积晋升单个电芯容量。各企业会出差别尺寸、容量的产物。产物百花齐放,终极还需靠利用端去验证再迭代,这将是技巧竞争的输赢手。出货量越年夜,验证场景越多,便可实现电芯市占率、产物品质跟机能的晋升。因而,出货量年夜、更懂终端场景的利用的企业,无望率先杀出重围。而中小电芯企业很难自主流派,不得不依附出货量年夜、终端场景工程教训丰盛的头部集成商,如:中车株洲、阳光电源等。这个阶段攻关500Ah+的电芯,中小企业也将对规格型号停止“押宝”。比方:中车株洲的688Ah电芯营垒,阳光电源的625Ah电芯营垒等。因为迭代太快跟尺度的不断定,电芯企业跟体系集成商的产线跟出产须要不绝地更新跟调剂,会呈现产能优化无奈跟上容量进级请求形成产能投资挥霍的危险。可见,技巧工艺、产物尺度、迭代速率,对中小企业都是不小的挑衅。而存在先发上风以及范围上风的企业,更轻易持续抢占先机。三、市场将向头部会合,各权势尚有打算不论是门槛晋升仍是技巧道路的演进,留给中小企业的机遇真的未几了。除了市场份额向头部厂商会合,储能体系、储能电芯企业等尚有打算,一二线企业还将持续厮杀。海内年夜储的贸易形式平日依附于电网招标,集成商洽购范围年夜,议价权较高。从2024年已开标的储能体系集采来看,共有48家企业中标。据储能头条统计,中车株洲所、阳光电源、思源清能位列前3位,分辨中标6812MWh、2482.4MWh、2444.1MWh;许继电气、海博思创、新源智储、易事特团体、天诚同创、中天储能、赣锋锂电位列4~10位。